Кредитна етика в Україні – складне і суперечливе явище, що спричинене постійним розвитком економічних відносин у цілому та кредитної сфери зокрема. Разом з тим статистика стверджує, що з кожним роком відсоток споживачів, які беруть у банків кредит, росте. Розрахуватися кредитною карткою у супермаркеті, перехопити кілька копійок перед заробітною платнею стало звичним явищем для пересічного житомирянина. З якими проблемами можна зіштовхнутися у кредитних відносинах з банком та на що слід звернути особливу увагу перед підписанням договору у нашому матеріалі.

За даними Нацбанку України гривневі кредити банків фізичним особам станом на перше півріччя 2017 року зросли на 13,4%, а також зросла кількість депозитів населення. Разом з тим експерти зазначають, що наразі найнебезпечнішою складовою при оформленні кредитів являється слабкий захист прав позичальників, який викликає високий рівень кредитних ризиків.

Не усвідомлюючи усю відповідальність під час процедури підписання договору з банком, юридично необізнані клієнти та люди, які не пов’язані з банківською системою часто потрапляють у так звані “кредитні баталії”.

Причиною цьому стає те, що позичальників не розуміють юридичного значення положень, які викладені на сторінках договору. Як результат свої кредити деяким клієнтам доводиться погашати протягом усього життя, про що і повідомляють працівники банків, підтверджуючи свої слова у вказаному окремому пункті договору і додаючи: «Вітаю із довічним».

Про деякі ризики, на які слід звернути увагу до підписання договору, з нами поділився юрист, спеціаліст з вирішення банківських справ, Сергій Касянчук:

Збільшення відсоткової ставки

У разі зміни кон’юнктури ринку, знецінення гривні та збільшення курсу валюти банк може надсилали листа з повідомленням про те, що з певного моменту відсоткова ставка вашого кредиту збільшується. Такий пункт в договорі є незаконним, проте банки часто включають його у договір. Відносини між клієнтом та банком врегульовуються Законом України «Про захист прав споживачів» та за рядом інших нормативних актів, а тому в судовому порядку можна визнати цей пункт договору недійсним.

©money24. Збільшення курсу призводить до збільшення відсоткової ставки

©money24. Збільшення курсу призводить до збільшення відсоткової ставки

Положення про позовну давність

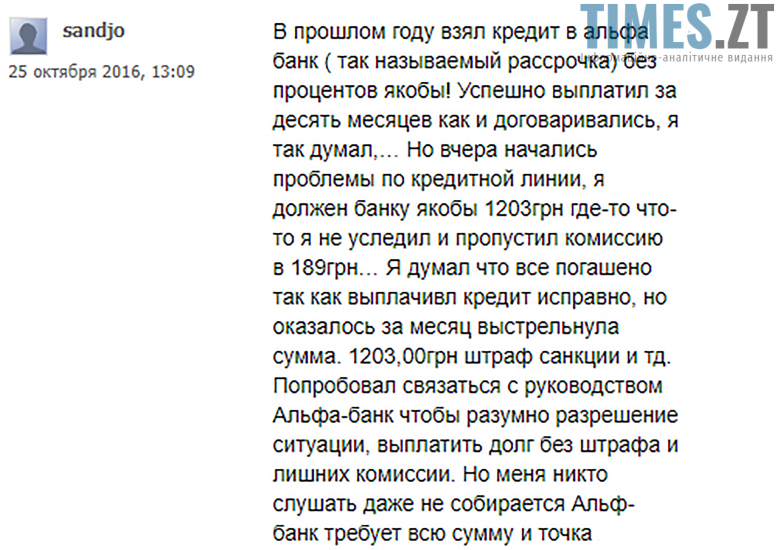

Позовна давність – це строк, протягом якого особа може звернутися до суду за захистом своїх порушених прав. За законодавством загальна позовна давність встановлюється строком на три роки. Інколи банки можуть збільшувати розмір позовної давності, сповістивши про це на своєму офіційному сайті. Такі маніпуляції є незаконними, а позовна давність за таких обставин зміні не підлягає. Однак, інколи збільшення позовної давності прописано у самому договорі. Зокрема, Альфа-Банк встановлює межі давності строком до п’ятдесяти років. Ризик полягає у тому, що на клієнта або ж навіть на його родичів може бути подано до суду із позовом про невиплату мізерної суми, яка в тім, за кілька десятків років встигла округлитися до кількох нулів. Розпочинається довга судова тяганина, яка не завжди закінчується на користь відповідача.

Клієнт, який не може вирішити питання з відсотками, що накопичилися

Розрахунок заборгованості

Невід’ємним додатком до договору, який клієнт укладає із банком, є розрахунок платежів, який часто містить не тільки відсоткові ставки, а й необґрунтовані комісії, страхові суми тощо. Такі платежі збільшують загальну суму по кредиту. Слід звертати увагу на платежі та зробити розрахунок коштів, які в подальшому необхідно буде погасити. Окрім цього доцільно відмовитись від страховок чи інших платних послуг, які нав’язує клієнтові банк. Однак, не завжди на таке може погодитися фінансова установа. Тому, перед отриманням кредиту краще довідатися про умови різних банків і обрати оптимальний варіант.

Колекторські дзвінки

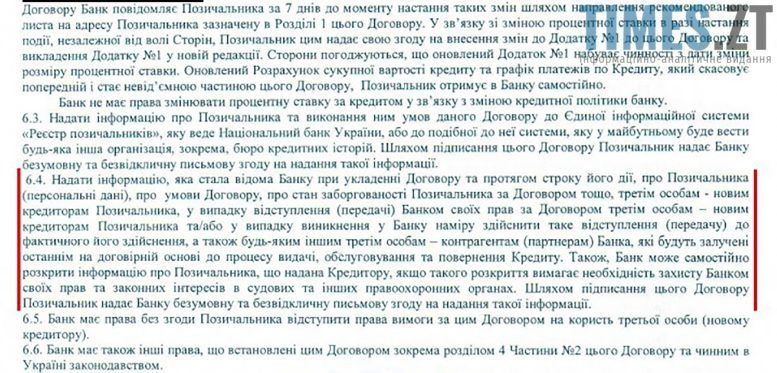

Під час підписання кредитної домовленості з банком слід звернути увагу на положення з приводу колекторської діяльності, яке звучить наступним чином: «Банк у рамках кредитного договору має право підключати до співпраці третіх сторін. У такому випадку клієнт дає згоду на те, що інформація з приводу договору становиться доступною третій стороні».

Пункт кредитного договору, який включає інформацію про третіх осіб

Досвідчені юристи пропонують не співпрацювати з банком, який прописує в договорі подібний пункт, або прийняти такий ризик та очікувати на нав’язливих колекторів.

Клієнти, які вже піддалися шахрайським схемам колекторських фірм, не з чуток знають про телефонні дзвінки з погрозами, смс-повідомлення та психологічний тиск. Тут, у першу чергу, потрібно пам’ятати про те, що колектори не можуть виселити та арештувати майно клієнта без попереднього рішення суду. Якщо ж така ситуація трапляється, необхідно негайно викликати правоохоронні органи з метою зупинити незаконну протиправну діяльність колекторів.

Третейський суд

Третейський суд – це недержавний незалежний орган, який створюється за згодою або рішенням зацікавлених осіб для вирішення проблемних питань, які виникають у громадянських правовідносинах.

Послугами Третейського суду для вирішення суперечок вже досить довгий час користуються банківські установи, які апріорі отримують рішення на свою користь. Примітною ознакою Третейського суду є те, що зазвичай їх творцями стають високопоставлені особи українських банків. Створення таких установ логічне – підтримання сторони банку з усіх фронтів на правовій основі.

Як це працює?

Житомирський юрист Сергій Касянчук ділиться з нашою редакцією власною справою, яка стосувалася оскарження рішення Третейського суду.

Схема наступна:

Клієнт звертається до Альфа-Банку і бере кредит на автомобіль, підписує договір, один пункт з якого присвячений Третейському суду.

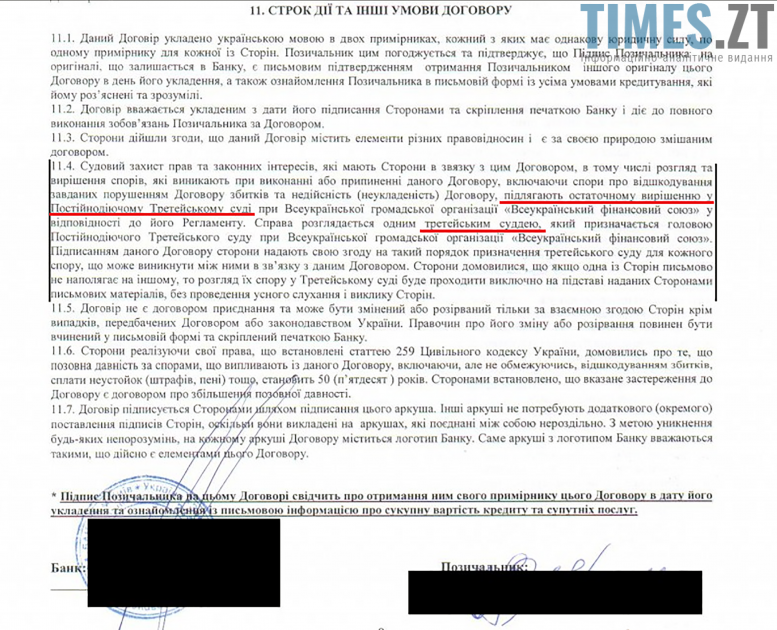

Пункт договору, присвячений Третейському суду

З часом клієнт стає неплатоспроможним. Банк звертається до Третейського суду із позовом, у якому просить стягнути з позичальника тіло кредиту, відсотки та штрафні санкції. Суд задовольняє вимоги банку, фактично стягуючи всю суму заборгованості.

Далі боржник продає автівку і сплачує взяті за неї в кредит кошти. Людина фактично сплачує борг. Втім банк неправомірно нараховує пеню боржнику.

З цього моменту у дію вступає сила Третейського суду. Банк без попереднього відома свого клієнта та без його присутності звертається із позовом і суд приймає рішення на користь банківської установи «Про стягнення суми пені».

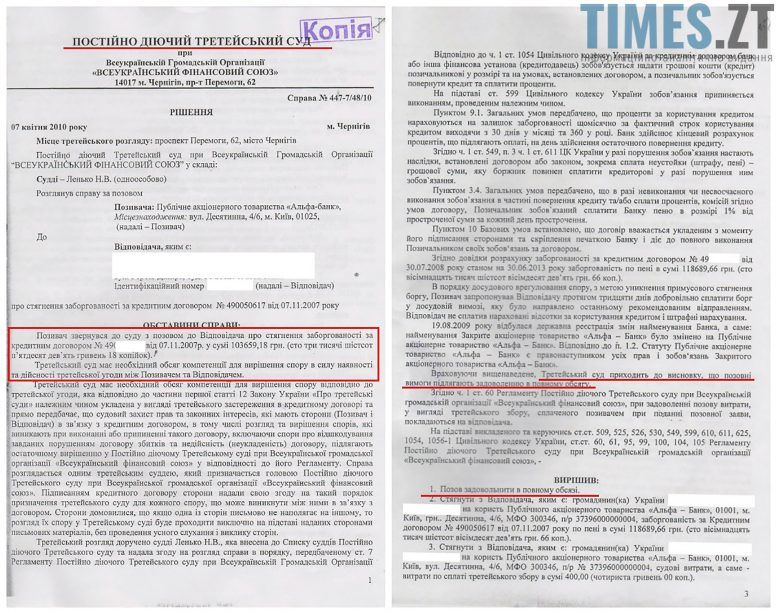

Розгляд справи та рішення третейського суду.

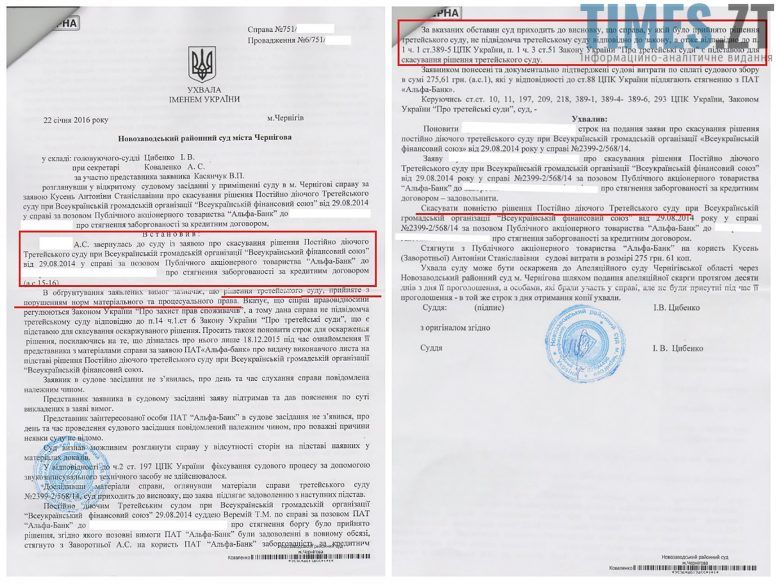

Довідавшись про наявність такого рішення, боржник оскаржив його до звичайного державного суду, який у свою чергу скасував рішення і визнав його незаконним.

Рішення суду, яке оскаржило третейський вирок

Однак, на цьому банк не зупинився і подав до державного суду позов за яким хотів повторно стягнути суму заборгованості з позичальника. Примітним є те, що аналогічну суму банк вже стягнув за рішенням Третейського суду.

Варто знати, що закон забороняє звертатися з однаковими вимогами до суду двічі. У зв’язку з клопотанням боржника справу було закрито, а банку роз’яснено, що він більше не може подати до суду такий позов.

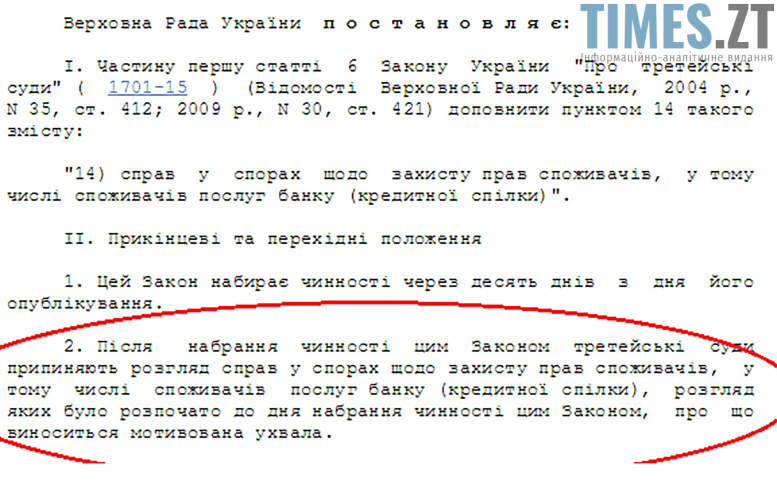

Як показує практика, результати вирішення кредитних суперечок між банками та позичальниками здебільшого однобоке – на користь банків. Саме тому, вочевидь, у 2011 році внесли певні зміни в Закон України «Про третейські суди», суть яких зводилася до заборони розглядати справи у спорах щодо захисту прав споживачів, в тому числі споживачів послуг банку.

Із Закону України «Про третейські суди»

Ці зміни у Законі мали б завадити банкам отримувати перемогу у всіх справах, що стосуються кредитних суперечок. Проте на даний момент Третейські суди продовжують свою незаконну діяльність і виносять несправедливі рішення.

Як правило клієнти не знають про судовий процес, а про рішення дізнаються, коли на майно вже накладено арешт. Разом з тим за статистикою 90% навіть не оскаржують часто суперечливе рішення суду, впевнені, що це марна трата часу і грошей.

У такому випадку, звернення до юридичної допомоги являється єдиним вірним рішенням. Досвідчені спеціалісти допоможуть побудувати правову позицію для оскарження рішення незаконнодіючого суду. Слід обирати юриста, який працює у вузькій сфері банківських спорів, саме такий спеціаліст компетентний і знає тонкощі процедури рішень банківських питань.

На початку 2017 року народними депутатами України було прийнято закон, який підсилює права позичальників. Відтепер клієнтів банківських установ будуть краще інформувати про вартість кредитних продуктів, а також про супутні ризики.

Заступник голови правління Ощадбанку Антон Тютюн зазначає, що рівень фінансової обізнаності в Україні досить низький, а тому позитивні зміни у законодавстві сприятимуть зростанню прозорого кредитування:

«Як би банкам не хотілося рекламувати нульову ставку і приховувати від клієнта реальну ставку, ми розуміємо, що це несправедливо і це необхідно змінювати, враховуючи, що рівень фінансової обізнаності більшої частини населення низький.

Закон в перспективі позитивно впливатиме на розвиток ринку. Якщо позичальник почуватиме себе захищеним, то споживче кредитування буде рости».

Щоб вберегти себе від майбутніх кредитних баталій, слід бути максимально обачними під час підписання договору. Оцінити договір та перспективи виникнення майбутніх проблем необхідно заздалегідь. Звернення до спеціалістів у галузі економіки та юриспруденції також ніколи не завадить. Беріть кредити обачно та пам’ятайте не лише про зобов’язання перед банком, але й про свої права.

Марія ДЕНИСЕВИЧ

Будьте першим, хто прокоментував "Кредит довічного утримання або відносини між клієнтами та банками"