Чотири роки в Україні триває фінансова децентралізація. Уряд наголошує на зростанні бюджетів регіонів, проте як розподіляються ці кошти, чи їх ефективно використовують задля забезпечення потреб населення та розвитку регіону – надалі залишається певною загадкою, яку пересічні громадяни не поспішають розгадувати, а органи влади відверто про це говорити. Лише значні порушення чи зловживання привертають увагу загалу.

Однак в системі управління публічними фінансами передбачений механізм, що покликаний упереджувати порушення та сприяти ефективному використанню фінансових ресурсів – внутрішній контроль та внутрішній аудит.

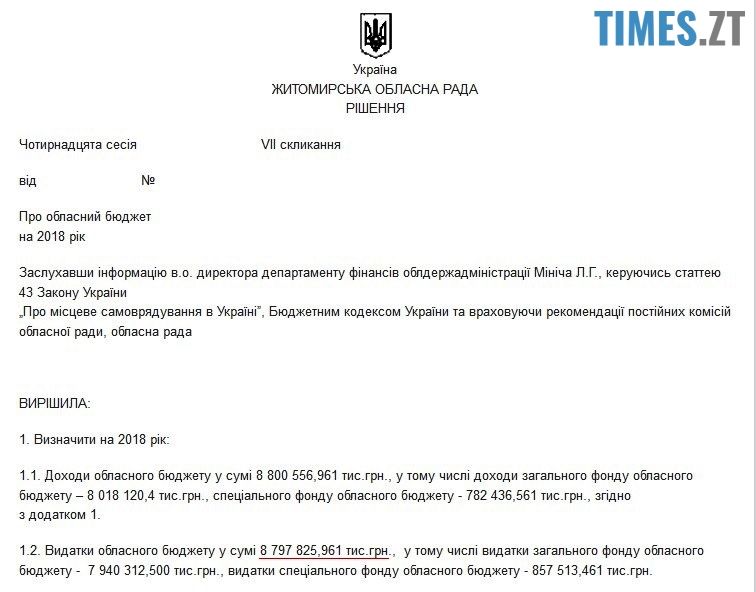

За рішенням Житомирської обласної ради, видатки обласного бюджету у 2018 році передбачаються в сумі 8 797 825,961 тис. грн. Чи будуть ці кошти використані ефективно чи фактично освоєні – значною мірою питання до відділу внутрішнього аудиту області.

Починаючи з 2005 року в Україні відбувається реформа системи державного внутрішнього фінансового контролю – ухвалено Концепцію розвитку державного внутрішнього фінансового контролю; внесено зміни до Бюджетного кодексу України щодо базових засад організації та здійснення внутрішнього контролю та внутрішнього аудиту; прийнято Стандарти внутрішнього аудиту, Кодекс етики працівників підрозділу внутрішнього аудиту тощо.

Логічним продовженням стало ухвалення на початку 2017 року Стратегії реформування системи управління державними фінансами на 2017–2020 роки, яка, поміж іншим, передбачає підвищення рівня управлінської підзвітності та ефективності внутрішнього контролю та аудиту в органах влади на центральному та місцевому рівнях.

Протягом останнього десятиріччя відбувається доволі успішна співпраця державних органів України з міжнародними інституціями, що допомагають реформувати сектор загального державного управління (проекти Twinning, SIGMA, GIZ). В рамках цих програм експертами підготовлено коментарі та рекомендації щодо управління державними фінансами, включаючи бюджетну політику, фінансовий менеджмент і контроль, внутрішній і зовнішній аудит, державні закупівлі та адміністративні послуги.

Наразі реалізовується проект у рамках двостороннього співробітництва між Міністерством фінансів України та Міністерством фінансів Королівства Нідерланди – Програма розвитку внутрішніх аудиторів державного сектору України.

Крім того, розроблені та доступні на офіційному сайті Міністерства фінансів України методичні посібники з питань внутрішнього аудиту, зокрема: «Державний внутрішній фінансовий контроль: Україна та європейський досвід», «Внутрішній аудит ефективності: методичні засади та практичні аспекти», «Внутрішній фінансовий аудит», «Методологічні вказівки з внутрішнього аудиту в державному секторі України» тощо.

На сьогодні в Україні існує всебічна підтримка розвитку внутрішнього державного аудиту як з боку іноземних донорів, так і з боку законодавців. Здавалося б, за таких умов внутрішній державний аудит мав би результативно та ефективно функціонувати. Що ж відбувається насправді?

Внутрішній аудит ЦОВВ сьогодні

Запровадження підрозділів внутрішнього аудиту в ЦОВВ офіційно розпочалося 1 січня 2012 року. Йому передували інтенсивне навчання відповідальних осіб, розробка методичних посібників, що проводилися під егідою міжнародних донорів. За цей час діяльність з внутрішнього аудиту вже мала б дати відчутні результати. Натомість, за звітом Державної аудиторської служби України (ДАСУ) за 2017 рік, виявлені втрати ресурсів сягають понад 2,3 млрд. грн., на 1,5 тис. підприємств; в установах і організаціях встановлено більше 1,6 млрд. грн. незаконних і нецільових витрат та недостач матеріальних і фінансових ресурсів, у тому числі майже 818,0 млн. грн. – по операціях з бюджетними коштами.

Найбільш розповсюдженими фінансовими порушеннями є:

- незаконні витрати внаслідок оплати завищеної вартості виконаних робіт та/або наданих послуг, зайві виплати внаслідок завищення кількості чи вартості придбаних товарів;

- використання грошових кредитів, позик міжнародних фінансових організацій, отриманих під гарантію Уряду України, всупереч їх цільовому призначенню;

- реалізація суб’єктами господарювання товарів, робіт чи послуг безоплатно або за заниженими цінами;

- проведення незаконних виплат по заробітній платі;

- списання коштів на видатки/витрати без отримання товарів, робіт чи послуг або в обсягах, вищих від їх фактичної вартості;

- ненарахування та неперерахування державними та комунальними підприємствами частини прибутку до бюджету;

- незаконні виплати фізичним особам (компенсацій, допомог, пільг та субсидій, пенсій, стипендій), в тому числі які не мали права на їх отримання або у завищених розмірах.

Перелік є доволі неповним, але характерно, що на думку ДАСУ, ці фінансові порушення є найбільш масштабними, повторюються з року в рік. І саме внутрішній аудит покликаний упереджати виникнення цих порушень. Чому ж внутрішні аудитори не виконують покладені на них завдання?

Корені проблеми

Аналіз звітів ДАСУ дозволяє знайти відповідь на це питання. Причинами є:

- недостатня чисельність працівників підрозділів внутрішнього аудиту;

- виконання внутрішніми державними аудиторами несумісних завдань, що часто пов’язані з наявністю потенційного конфлікту інтересів;

- поширене недотримання вимог Стандартів внутрішнього аудиту – проблеми документування, недостатність аудиторських процедур, неякісні аудиторські докази, неправомірність трактувань виявлених порушень тощо;

- констатація виявлених фактів фінансових порушень без аналізу причин їх вчинення і наявності інших недоліків;

- охоплення внутрішніми аудитами окремих малозначущих питань;

- низький відсоток охоплення об’єктів аудиту (6 – 8%);

- відсутність управлінських рішень за результатами внутрішніх аудитів, навіть при виявленні значних порушень та фактів шахрайства.

На фоні описаної вище ситуації з навчанням, підготовленими і оприлюдненими методичними рекомендаціями, здається дивним фактичний стан справ. Які ж дійсні причини неефективності та нерезультативності внутрішнього державного аудиту? Чому такий разючий контраст між теорією і практикою?

Відповідь на ці питання криється в достатньо тривіальних речах. По-перше, занадто низький рівень заробітних плат у державному секторі не дозволяє наймати висококомпетентних фахівців. Державний сектор у цих питаннях, на жаль, не здатен конкурувати з приватним.

По-друге, проблеми розгляду малозначущих питань та одночасне ігнорування важливих аспектів діяльності свідчать про порушення фундаментального принципу незалежності аудиторів. Інакше кажучи, внутрішні аудитори побоюються втратити роботу, якщо знаходитимуть всі ті факти, що виявляються під час перевірок зовнішніми контролюючими органами, зокрема і ДАСУ. Ця проблема також безпосередньо пов’язана з відсутністю дієвих управлінських рішень за результатами внутрішнього аудиту, що демотивують фахівців. Для чого ризикувати, вишукуючи проблеми в роботі організації та наражаючись на небезпеку бути звільненим, якщо це нікого не цікавить і не береться до уваги керівництвом?

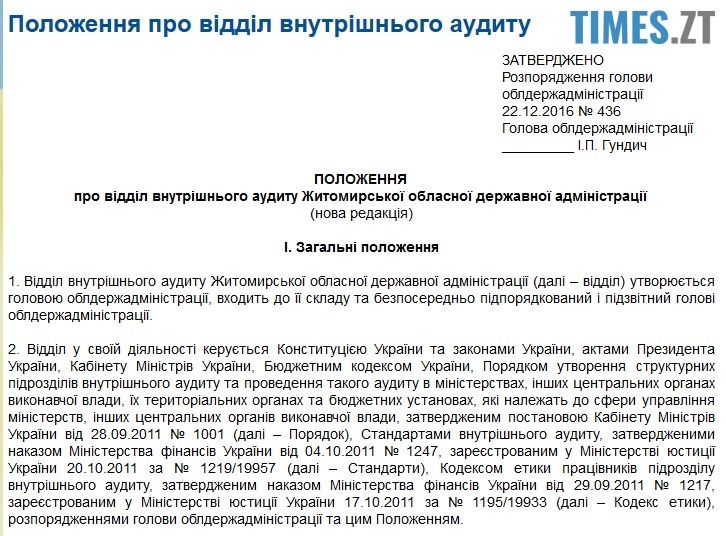

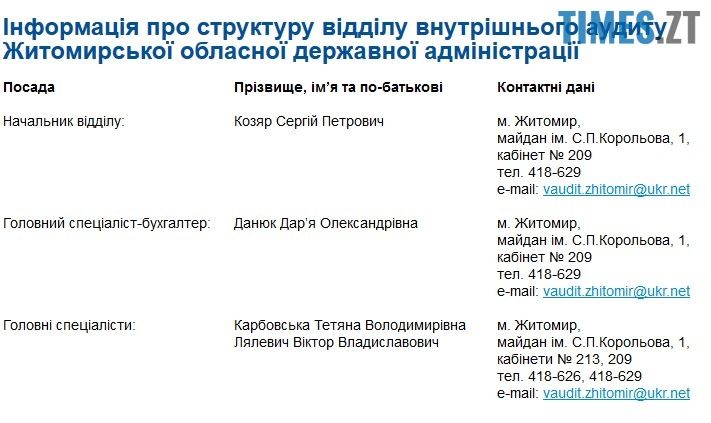

У Житомирській обласній державній адміністрації функціонує відділ внутрішнього аудиту.

Це відділ, який в своїй організаційній структурі не спроможний вповні реалізовувати міжнародні стандарти проведення діяльності з внутрішнього аудиту, зважаючи на критично обмежену штатну структуру.

У своїй роботі цей відділ має пріоритетною діяльність з фінансового аудиту, що в українській реальності є фактично ревізійними заходами, а аудит ефективності відповідно до планів роботи на перше півріччя 2018 року не передбачається взагалі.

Відтак, існує значна потреба у методичній та координаційній допомозі Мінфіну, оскільки немає організаційних шаблонів формування підрозділів внутрішнього аудиту, систематизації процесів та процедур, єдиної класифікації порушень. Немає законодавчого закріплення, хто має розробляти модель, системи та процеси внутрішнього аудиту на обласному рівні. На даний час такий обов’язок покладено на керівника ОДА, однак абсурдно вважати, що голова обласної державної адміністрації буде це робити особисто.

Чимало прогалин в законодавчому регулюванні та повільний діалог з центральним підрозділом гармонізації Міністерства фінансів, створюють як для фахівців внутрішнього аудиту, так і для керівництва області значне дискреційне поле, якого слід уникати.

Чи стане внутрішній аудит дієвим?

Для вирішення проблем потрібне широке залучення внутрішніх аудиторів до навчальних програм, де вони могли б отримати не лише теоретичні знання, а й практичну підготовку, – як здійснювати оцінку ризиків, провести анкетування, писати звіт, щоб він був зрозумілим і точним. Особливо важливим є поширення кращого досвіду колег щодо успішної реалізації функції внутрішнього аудиту.

Внутрішні аудитори наголошують на необхідності навчання керівників ЦОВВ та їх підрозділів. Наразі відчутним є нерозуміння сутності та завдань внутрішнього аудиту. Лише незначний відсоток керівників розуміють корисність внутрішніх аудиторів, які здатні не лише запобігти незаконним, нецільовим та неефективним витратам публічних ресурсів, а й взяти участь у розробці стратегічних документів, внутрішньої антикорупційної політики тощо.

Значною і довгоочікуваною підтримкою розвитку внутрішнього аудиту у державному секторі стане виконання Департаментом гармонізації внутрішнього фінансового контролю координаційних функцій у сфері фінансового управління та контролю.

Наразі в Україні закладено лише фундамент для розбудови функції внутрішнього аудиту в державному управлінні, яка може стати реальним інструментом забезпечення ефективного використання публічних ресурсів.

Створене законодавче підґрунтя, напрацьовані методичні підходи, започатковане навчання внутрішніх державних аудиторів. Утім потребують подальшого вирішення проблеми, що заважають повноцінному функціонуванню внутрішнього аудиту. Витрачені мільйони доларів міжнародних донорів на реформування цієї сфери в Україні, а також кошти власного бюджету – коштів платників податків, можуть виявитися марними втратами, якщо справу не буде доведено до логічного завершення.

Юлія СЛОБОДЯНИК, експерт з контролю публічних фінансів

Будьте першим, хто прокоментував "Внутрішній аудит в державному управлінні: слабка ланка чи запорука ефективного використання публічних ресурсів?"